【経営者保証ガイドライン制定の経緯】

中小企業が金融機関から借入を行う場合、経営者が個人として連帯保証を差し入れるのが当たり前に行われてきました。もし企業が破綻した場合には、個人の財産の処分を迫られ、経営者個人の生活もままならなくなる恐れがあります。このため、日本で開業を目指す人が低い水準にとどまる、一度失敗した経営者が敗者復活できない、事業を行っている経営者も思い切った事業展開ができないなど、日本の金融機関借入の大きな問題とされていました。

国としても、新事業を創出し、開業率をたかめるためには、「経営者保証」について見直しが必要との方針のもと、関係団体が協議のうえ、2013年「経営者保証に関するガイドライン」が制定されました。

「経営者保証に関するガイドライン」は法律ではなく、「中小企業、経営者、金融機関共通の自主的なルール」として定められていますが、金融機関もその趣旨を尊重し、ガイドラインの定めに従ったルール運用が徐々に浸透しつつあります。

最近の「新規融資に占める経営者保証に依存しない融資の割合」は、借入時に社長の個人保証を入れる割合は?~銀行別状況が公表で紹介しましたが、30.2%となっています。

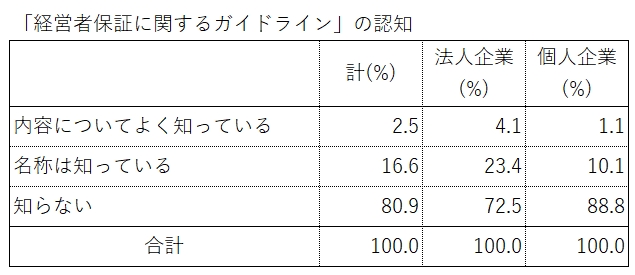

【経営者保証ガイドラインの認知状況】

企業側の本ガイドラインの認知の状況については、「令和2年度中小企業実態基本調査」の調査項目となっています。結果では、ガイドラインの存在を「知らない」が80.9%、「名称は知っている」16.6%で、企業側の認知度としては残念ながらかなり低い数字にとどまっています。

「令和2年度中小企業実態基本調査」

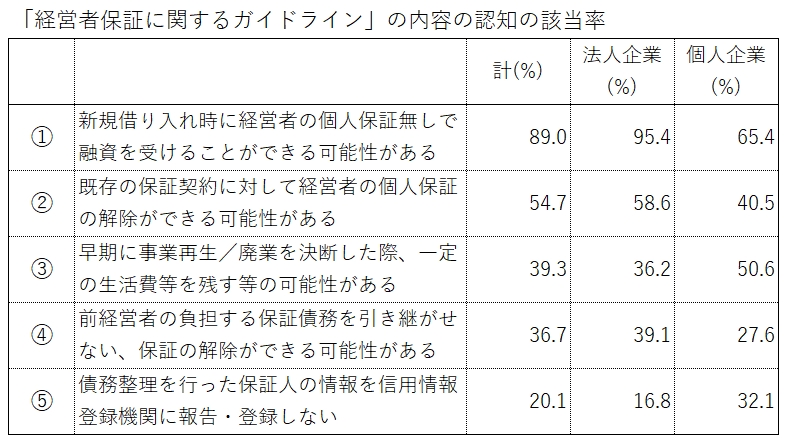

経営者保証ガイドラインの内容は、いくつかの項目に分かれています。ガイドラインを知っているという企業が、どの項目について知っているかという問いに対しては、「新規借り入れ時に経営者の個人保証無しで融資を受けることができる可能性がある」は、ほとんどの企業が認知していましたが、その他の項目は認知度が低くなっています。下記の表の項目はいずれも「ガイドライン」に定められた項目となります。

「令和2年度中小企業実態基本調査」

【経営者保証ガイドラインの適用を受けるための3要件】

経営者保証なしで金融機関から借入を行うためには、企業側においても金融機関が安心して貸し出しできるように条件を満たす努力する必要があります。ガイドラインでは、企業側が充足すべき3要件を定めており、この要件を満たすことにより、経営者保証なしで融資を受けられる可能性がある、すでに提供している経営者保証を見直すことができる可能性があることになります。なお、最終的な判断は金融機関にゆだねられます。

〔第1要件〕 法人と経営者との関係の明確な区分・分離

債務者は、法人の業務、経理、資産所有等に関し、法人と経営者の関係を明確に区分・分離し、法人と経営者の間の資金のやりとりを、社会通念上適切な範囲を超えないものとする体制を整備するなど、適切な運用を図ることを通じて、法人個人の一体性の解消に努める。

〔第2要件〕財務基盤の強化

債務者は、財務状況及び経営成績の改善を通じた返済能力の向上等により信用力を強化する。

〔第3要件〕 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

債務者は、資産負債の状況、事業計画や業績見通し及びその進捗状況等に関する対象債権者からの情報開示の要請に対して、正確かつ丁寧に信頼性の高い情報を開示・説明することにより、経営の透明性を確保する。

この3つの要件を満たすことによって、金融機関からは信頼性の高い企業と見られることになります。自社の経営数字の把握・活用が非常に重要となります。自社の経営の状況・今後の計画を数字にまとめて、タイムリーに金融機関へ説明していくことが求められます。

(2022.4.6)