経営お役立ち情報

[記事一覧]

〇IT化を進めるチャンス!~「IT導入補助金」 2次公募がスタートします。(2018.6.11)

〇個人で事業を開始する場合の経理や帳簿はどうする?(2018.6.2)

IT化を進めるチャンス!~「IT導入補助金」 2次公募がスタートします。

本日の北海道経済産業局のホームページにも告知がされていますが、「IT導入補助金」の公募がスタートします。

〔北海道経済産業局ホームページ〕

平成29年度補正「サービス等生産性向上IT導入支援事業」の2次公募を開始します。

http://www.hkd.meti.go.jp/hokim/20180611/index.htm

中小企業を対象とした補助金で、事前に登録されているITツール(ソフトウェア、サービス等が対象で、ハードは対象外)の導入経費の一部を補助金として支給するものです。

今回の補助金は平成29年度補正予算による補助金で、3次にわたって公募が行われ、今回が2次公募で申請期間が平成30年6月20日(水)~8月3日(金)となります。3次公募の申請期間は8月中旬~10月上旬となる予定です。

補助率及び補助上限・下限額は次のとおりですので、最低2分の1の自己負担が発生しますので注意が必要です。

- 補助率:対象経費の1/2以内

- 上限額:50万円、下限額:15万円

今回の補助金の特徴としては、面倒な補助金の申請は導入支援事業者(ITベンダー等)が代理申請を行うこととなっており、申請する会社の負担が少なくて済むことです。また導入支援事業者は導入後のフォローについても対応します。

2018年度補正予算での同制度においても、多くの中小企業が補助対象となりましたが、約6割が従業員10人以下の企業でした。補助金の中でも、非常に応募しやすい補助金と言えるでしょう。

具体的な手続等について専用のホームページが設けられており、詳しい内容が掲載されています。

「IT導入補助金」 https://www.it-hojo.jp/

ホームページ内の「ITツールの検索・選定」のページに対象となる製品・サービスが掲載されています。

【補助金の背景 中小企業のIT化について~2018年版中小企業白書より】

2018年版中小企業白書では、大企業と中小企業の1人当たりの生産性には大きな差があり、その差が拡大していることが指摘されています。中小企業の労働生産性を上げるための方策の柱としてIT化を進めることを挙げています。

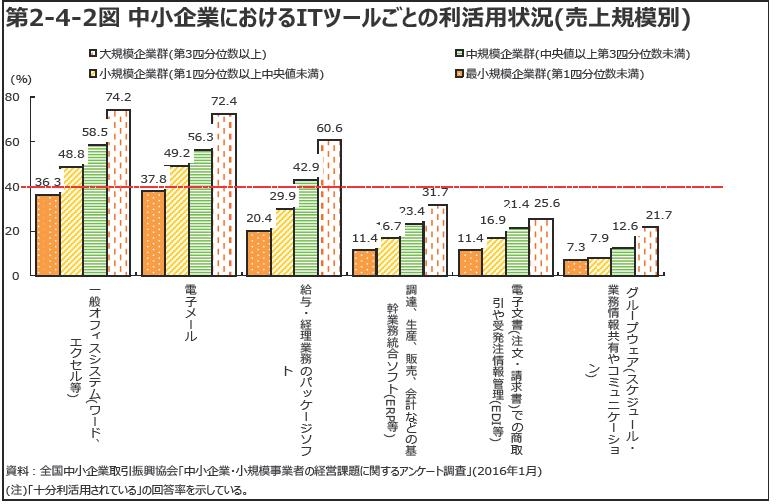

①サービスの利活用状況

「2018年版中小企業白書 P207」

小規模企業では、ワード・エクセルや電子メールも導入状況が4割に満たない状況です。ワード・エクセル、電子メール、経理ソフト、勤怠管理ソフトなどのレベルでの導入でも生産性向上に効果が期待できます。

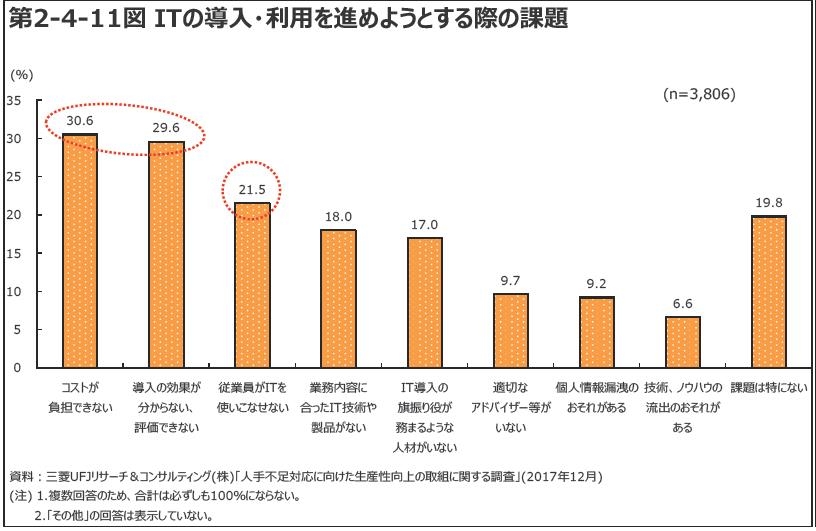

②IT導入の課題

「2018年版中小企業白書 P212」

費用対効果と従業員のITスキルが大きな導入障壁となっていることがわかります。

コストについては補助金の活用、導入の効果・評価については外部の専門家の支援があれば、課題の解決に向けた取り組みができます。本補助金が補助金と専門家の支援のセットとなっていることで、大きな効果が期待できます。

③業務間連携

給与計算と会計処理の連携や、受発注と在庫管理の連携など、業務機能間の連携の仕組みを利用することが生産性向上に役立つことが指摘されています。

本補助金についても「経理」だけの機能や「受発注」だけの機能等単体の機能だけでは対象とならず、2つ以上の機能を発揮するものが対象となっています。これは複数の機能を連携させた方が、より生産性向上に役立つことが期待できるからです。 (2018.6.11)

個人で事業を開始する場合の経理や帳簿はどうする?

個人で事業を開始する場合に帳簿をつけたり、税務署に申告したりしなければならないことは何となくわかっていても、具体的にはどうすればよいかはわかりにくいですね。

ここでは、個人で事業を開始する場合に経理や帳簿についてどう考えていけばよいかを説明します。

1 税務署への開業届の提出

個人で事業を開始する場合は、税務署に「開業届」を提出します。これから事業主として税務署とのお付き合いが始まることになります。

〔国税庁ホームページ〕 [手続名]個人事業の開業届出・廃業届出等手続

個人事業の開業・廃業等届出書(提出用・控用)(PDF/355KB)

事業主の方は、開業後、事業に関する経理の帳簿を付けて、毎年1月1日から12月31日までの所得を計算します。その結果によって、翌年3月15日までに税務署に確定申告を行うことになります。

新しく事業を開始する事業主の方には、経理や帳簿のことについては全く知識や経験のない方も多いと思います。事業を行う方は必ず経理の帳簿を付けなければならないのですが、どのレベルの経理や帳簿にするかよって、税金の取り扱いが大きく変わってきますので、事業開始時には経理や帳簿をどうするかを是非検討すべきでしょう。

2 「青色申告」と「白色申告」

(1)「青色申告」と「白色申告」とは?

個人事業主の確定申告には、「青色申告」と「白色申告」があり、それぞれ経理や帳簿についての要件が定められています。

「青色申告」は経理や帳簿を一定のレベルとする必要があるが、税金で様々なメリットがある制度で、「白色申告」は経理や帳簿は簡易な方法でよいが、税金のメリットが受けられない制度です。

「青色申告」を選択する場合には、新規開業の場合は開業後2カ月以内に税務署への手続きが必要で、手続きを行わなかった場合は「白色申告」となります。開業の年は「白色申告」でも、翌年手続きを行えば、手続きした年は「青色申告」へ切り替えることもできます。

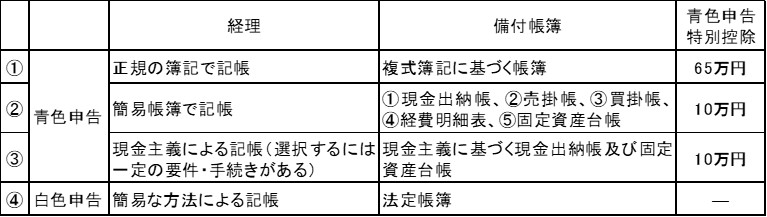

(2)「青色申告」と「白色申告」の経理と帳簿

「青色申告」と「白色申告」で求められる経理や帳簿は下記の表のとおりです。「青色申告」でも3つのレベルがあります。

〔「青色申告」と「白色申告」の経理と帳簿〕

「青色申告」の3つのレベルで青色申告特別控除額は違いますが、その他の青色申告の税金のメリットはいずれも同様です。

①の青色申告は、「正規の簿記」「複式簿記」とあるとおり、会社に準じたレベルで経理処理を行う必要がありますが、青色申告特別控除が大きく税金上のメリットが大きなものです。

②の青色申告は、単式簿記を使った「簡易帳簿」でよいというもので、①と比較すると必要とされる経理レベルは簡易なものになりますが、現金主義(お金を受け取ったり、支払った日付で帳簿に記載)ではなくて発生主義(お金の動きと関係なく、取引が発生したときの日付で帳簿に記載)で経理をしなければなりません。具体的な帳簿の記載例については下記を参照下さい。

〔国税庁ホームページ〕 「帳簿の記帳のしかた(事業所得者用)」 法定帳簿の記載例 P11~20

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/kichou03.pdf

③の青色申告は、発生主義ではなく、現金主義でよいという更に簡易なもので、帳簿も少なくて済みます。

④白色申告では「法定帳簿」をつければよいとされていますが、「法定帳簿」とは収入金額や必要経費を記載した帳簿で、具体的な帳簿の様式例としては下記を参照下さい。

〔国税庁ホームページ〕 「帳簿の記帳のしかた(事業所得者用)」 法定帳簿の様式例 P3~4

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/kichou03.pdf

なお、①~④いずれの方法を選択した場合でも帳簿や請求書等の書類については一定期間の保存が必要となります。

上記で見ると、青色申告でも白色申告とそれほどレベルの変わらないものもあります。想定している今後の事業展開で青色申告の方が税金のメリットが大きいのであれば、経理については少し頑張って、青色申告を選択した方がよいでしょう。

(3)「青色申告」の税金のメリット

青色申告が適用されると次の税金上のメリットがあります。

①青色申告特別控除

所得金額から65万円又は10万円控除(上記表参照)できますので、その分税金は少なくなります。

②青色専従者経費の必要経費算入

事業主の親族に給与を支払っても原則として事業の経費に入れることはできませんが、事前に届け出た範囲内で親族への給与を事業の経費に算入することができます。適用を受けるためには、届出書を開業の日から2カ月以内に提出することが必要です。

③純損失の繰越

事業で損失が発生した場合に、翌年以降の所得からその損失分を差し引くことができます

④その他のメリット

減価償却資産の特別償却や各種税額控除など、一定の要件を満たせば税金を少なくできる各種制度の利用ができます。

※なお、税法の適用については様々な要件が定められています。具体的な制度の適用にあたっては国税庁ホームページや税理士にご確認下さい。(2018.6.2)