【賃上げ促進税制】

2022年度の税制改正の改正項目が4月以降施行されますが、一番の目玉は「賃上げ促進税制」です。大まかにいえば、従業員の給与を前年よりも一定以上増額すれば、増額分の一定割合(大企業で15%~30%、中小企業で15%~40%)を納付すべき法人税額から控除できるというものです。

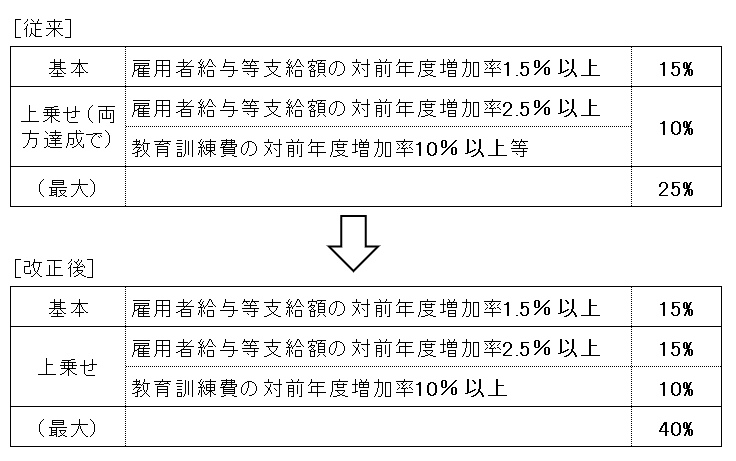

従来も同様の制度がありましたが、2022年度から大幅に税制メリットを引き上げた内容に変わります。呼び方も従来は「所得拡大税制」としていましたが、改正後はもっと直截的に「賃上げ促進税制」に変更されました。

なお、新たな制度の「賃上げ促進税制」は「令和4年4月1日から令和6年3月31日までの間に開始する各事業年度」が対象です。

中小企業庁ホームページ(詳細は決まり次第公表)

【改正内容】(中小企業)

改正内容は次の通りです。パーセントは、給与等増加額の何%が、法人税額から控除できるかの数字です。

これまでは「賃上げ率2.5%」+「教育訓練費10%増額」を両方達成して10%の上乗せであったものが、「賃上げ率2.5%」でプラス15%上乗せ、「教育訓練費10%増額」で10%上乗せで、最大で従来の25%⇒40%の控除が可能となります。

なお、控除できる金額は、当期の法人税額の20%が上限額となっており、従来と変更ありません。

【これまでの制度適用状況】

「所得拡大税制」は平成25年度の税制改正によりスタートした制度であり、その後数次の改正を経て運用されています。残念ながら、これまではあまり積極的に適用されてきてはいません。令和2年度の「給与等の引上げ及び設備投資を行った場合等の法人税額の特別控除」適用状況についてみてみます。

法人税関係特別措置の概要及び適用件数・適用総額 所得拡大税制(単位:千円)

「租税特別措置の適用実態調査の結果に関する報告書(令和4年1月国会提出)」より当事務所作成

本税制は、税額控除、つまり本来納めるべき税額から差し引くというものですので、そもそも納めるべき法人税額がなければ、メリットはありません。

「令和2年度の企業決算の申告状況~コロナによる二極化がみられる」の記事で取り上げましたが、令和2年度の法人税申告においては、黒字申告割合は35.0%、欠損申告割合は65.0%となっており、3分の2は法人税を納税しておりません。

令和2年度の法人税申告は280万件余りでしたので、約10万件の利用は、全体の3.5%(28.6社に1社)の企業しか適用していません。黒字申告割合が35.0%でしたので、本制度を適用した企業はその10分の1しか存在しなかったことになります。

昨今、賃上げの重要性を国民全体が意識するようになっており、国も本制度をはじめ各種努力によって賃上げを実現しようとしています。本制度は、これまでよりも格段にメリットが大きくなりましたので、ぜひ積極的に活用し賃上げにつなげていっていただきたいと思います。

(2022.4.4)