今回は、コロナ融資に関する企業側の状況についてみていきます。

【借入を行った企業の割合】

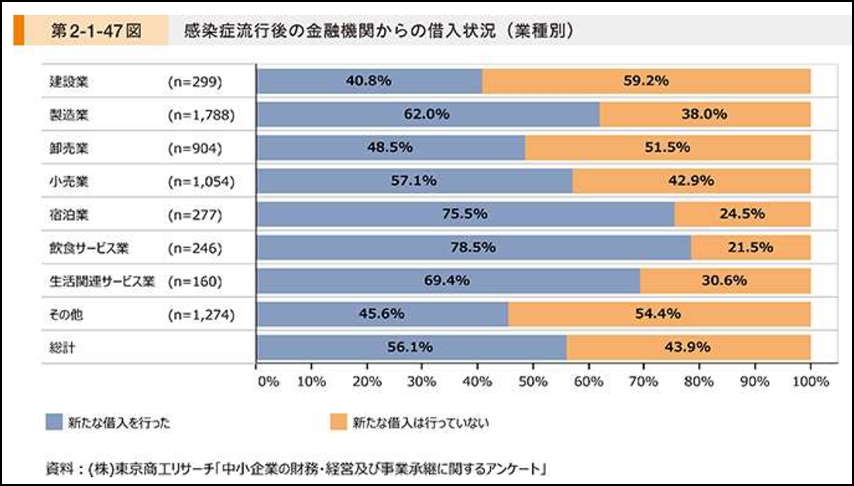

「2021年中小企業白書」によると、調査対象企業のうち半数以上の56.1%がコロナ後に「新たな借り入れを行った」と回答しています。特に割合が高いのが、「宿泊業」「飲食サービス業」で、どちらも4分の3以上の企業が借入を行っています。

「2021年中小企業白書 感染流行後の金融機関からの借入状況(業種別)」

帝国データバンクの別の調査では、新型コロナ関連融資を「借りた・借りている」企業は52.6%であり、さらに細かい業種別で比率の高い上位10業種を挙げています。下表のとおり「宿泊業」「飲食サービス業」以外でも、小売・卸売の「家具類」「繊維製品」や生活関連サービス業の「娯楽サービス」で高くなっています。いずれもコロナによる行動制限の影響で、売上が大きく減少している業種です。

「帝国データバンク「借りた・借りている」割合」

【借りた資金の使途】

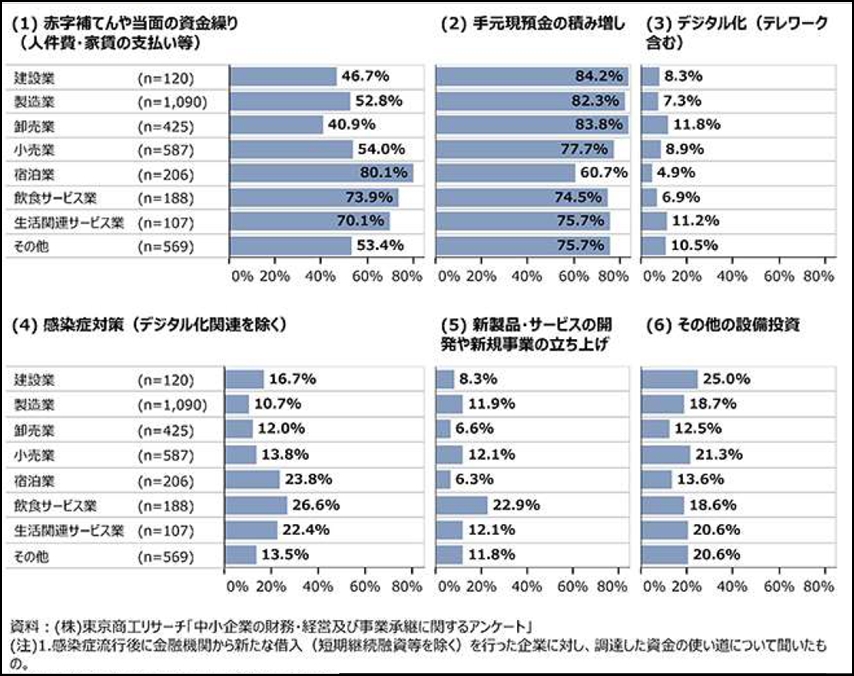

借り入れた資金の使い道についてみると、「手元現預金の積み増し」、「赤字補てんや当面の資金繰り」の回答が多くを占めており、その他の回答は少なくなっています。業種によっても差があり、宿泊業は「赤字補てんや当面の資金繰り」が最も多くなっていますが、それ以外の業種は「手元現預金の積み増し」が最も多くなっています。本調査は2020年11月に行われたものですが、その時点では、コロナ禍という未曾有の状況で何が起こるか分からず、まずは手元資金を確保したいというニーズで、予防的な借り入れが多かったことがわかります。

「中小企業白書 調達した資金の使い道(複数回答)」

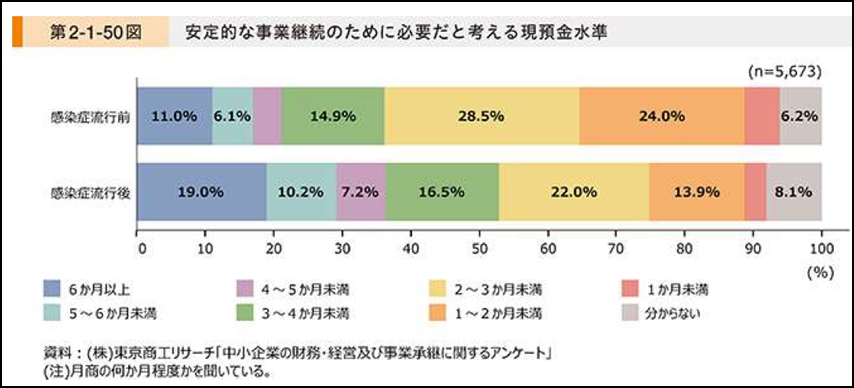

【手元資金の状況】

資金の使い道では「手元現預金の積み増し」が最も多い借入理由でしたが、どの程度(月商の何カ月分)の手元資金が必要かという問いに対する回答は次のとおりです。

コロナ前では「2~3カ月」分の資金があれば大丈夫と考えている企業が多く、「3カ月未満」の回答は57.6%でした。しかし、コロナ後は、より多くの手元資金を確保しなければ安心できないという変化があり、「3カ月未満」が38.9%、「3カ月以上」が52.9%と必要資金が増えています。

「中小企業白書 安定的な事業継続のために必要だと考える現預金水準」

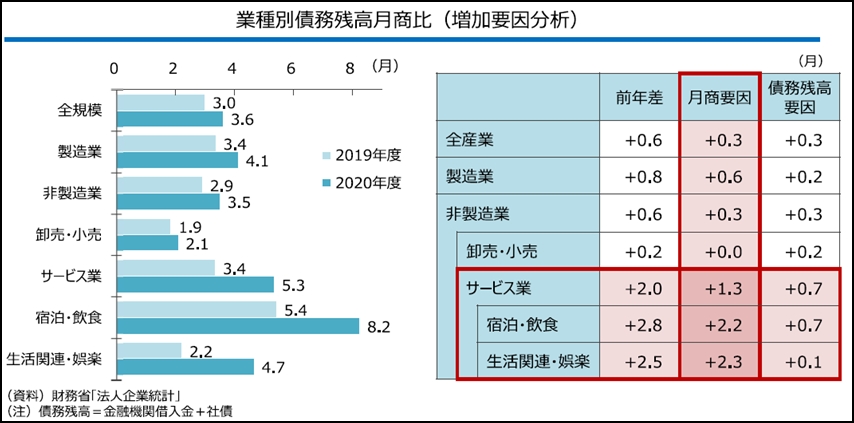

【売上に対する借入金の割合:借入金月商倍率】

「借入金月商倍率」は、借入金が月間売上高の何倍であるか(借入金/月当たり売上高)を示すもので、借入金の返済能力を表す経営指標です。

コロナ後の借入増加に伴って、いずれの業種でも、借入金月商倍率が高まっています。「宿泊・飲食」・「生活関連・娯楽」では特に伸びが大きく次の通りです。

「宿泊・飲食」 5.4カ月 → 8.2カ月 (+2.8カ月)

「生活関連・娯楽」 2.2カ月 → 4.7カ月 (+2.5カ月)

「借入金月商倍率」は式の通り、①借入金が増加した場合と、②売上高が低下した場合にそれぞれ倍率が高まります。日本総研の調査では、倍率が伸びた要因を分析していますが、「宿泊・飲食」・「生活関連・娯楽」は借入金が大きく増加したというよりは、売上が大きく落ち込んだことにより倍率が高くなっていることが分かります。そのため、通常の営業活動に戻って売り上げが回復すると、倍率は低下していくことになります。

「日本総研 業種別債務残高月商比(増加要因分析)」

上記で使用した資料は次の通りです。

・「2021年版中小企業白書」(2020年11月実施調査による)

中小企業庁:2021年版「中小企業白書」 第2節 新型コロナウイルス感染症が与えた影響と資金調達の動向

・帝国データバンク「新型コロナ関連融資に関する企業の意識調査」(2022年2月実施調査による)

・日本総研「コロナ禍で中小企業の財務状況はどう変化したか」(2020年度法人企業統計の分析)

(2022.3.28)