令和3年12月に公表された「令和4年度税制改正の大綱」において、「税理士制度の見直し 税理士の業務の電子化等の推進」の項目が盛り込まれました。

「税理士及び税理士法人は、税理士の業務の電子化等を通じて、納税義務者の利便の向上及び税理士の業務の改善進歩を図るよう努めるものとする旨の規定を設けることとする。」

大綱に沿って、税理士法も改正されることになりますが、専門士業の法律に「電子化等を進める」努力義務が加えられることは、画期的なことだと思います。国として行政のデジタル化を早急に進めることが喫緊の課題であることが背景にあるのでしょう。

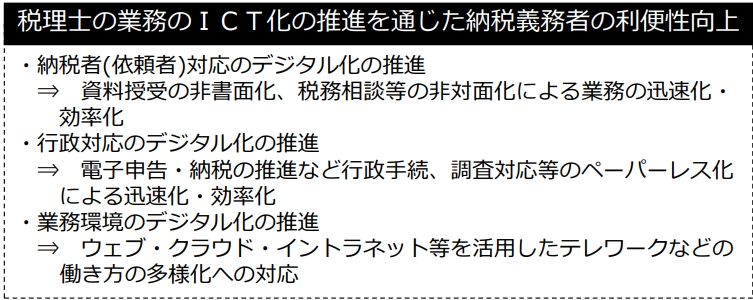

日本税理士会連合会の資料によると、納税義務者の利便性向上は、具体的には次の内容を含むものとなります。

令和3年12月「税理士法等の改正について」 日本税理士会連合会 より

企業における「会計業務」は、企業の幅広い業務に関わるもので、ICT化・DX化を進めるうえで、“鍵”となる業務だと思います。

会社の業務フローを検討し、クラウド会計システムの導入や他の業務システムとの連携を提案するなど、税理士に求められる役割も一層広がっていくことになるでしょう。

(2022.3.7)