平成27年に相続税の課税最低限の金額が改正されたことにより、相続税の課税対象者は大幅に増加しました。最近では、不動産や株の値上がりによる財産の増加や、暦年課税制度の改正による課税強化も検討されており、ますます相続税に対する関心が高まっています。

それでは、実際にどのくらいの人数、どのくらいの財産額が相続税の課税対象になっているのでしょうか。ここでは、全国・東京都・札幌国税局管内の数字で実情を見ていきます。

1 相続税の課税

相続税は、亡くなった人の遺産を相続や遺贈により取得した人に課税される税金です。相続税の課税価格が、法定相続人の数に応じた基礎控除額の範囲内に収まれば相続税を納める必要がありませんが、平成27年1月から基礎控除額が大幅に引き下げられたことにより課税対象となる人が大幅に増加しています。

〈基礎控除額〉

| ~平成26年12月 | 5,000万円+1,000万円×法定相続人の数 |

| 平成27年1月~ | 3,000万円+600万円×法定相続人の数 |

従来は法定相続人が1人の場合には6,000万円以上の課税財産がなければ課税対象となりませんでしたが、改正により3,600万円以上の課税財産があれば課税対象となります。

2 全国、東京都、札幌国税局管内の相続税の課税状況

(1)相続税の課税状況

令和3年12月に国税庁及び各国税局から、令和2年分(令和2年1月~12月に亡くなった人)の相続税の申告状況(『令和2年分の相続税の申告事績の概要』)が公表されています。こちらの資料により、全国、東京都、札幌国税局管内(北海道全域)の相続税の課税の状況を見てみます。

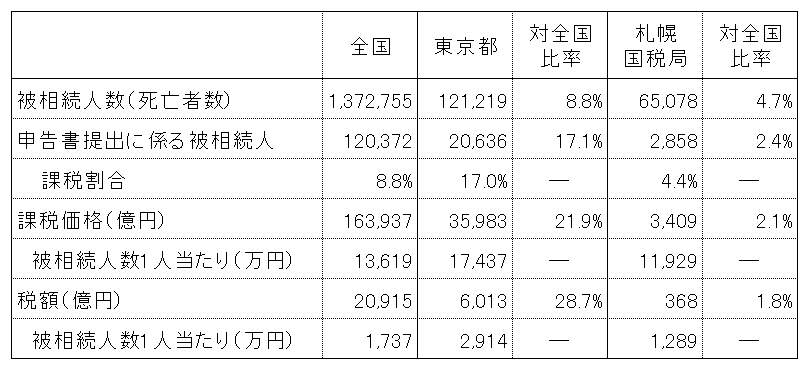

【令和2年分 全国・東京都・札幌国税局管内の相続税課税状況】

全国では、令和2年に亡くなった人1,372千人に対して、相続税が課税された人は120千人と8.8%(11.4人に1人)の割合ですが、東京都では課税割合17.0%(5.9人に1人)、札幌国税局管内では4.4%(22.7人に1人)と地域によって課税割合は大きく差があります。

また被相続人1人当たりの税額を見ても、東京都は全国平均を大きく上回っており、死亡者数の割合は全国の8.8%ですが、税額では28.7%と約3割を占めるに至っています。

(2)課税割合の変化

平成27年1月から基礎控除額の引き下げが行われましたが、影響として課税される被相続人の割合(課税割合)は従来の2倍弱にまで上昇しています。課税対象者が大幅に増加したことがわかります。

【平成26年及び平成27年の課税割合】

| 全国 | 東京国税局※ | 札幌国税局 | |

| 平成26年 | 4.4% | 7.5% | 2.0% |

| 平成27年 | 8.0% | 12.7% | 4.0% |

※こちらは東京都ではなく、東京国税局管内の数字

(3)相続財産の構成

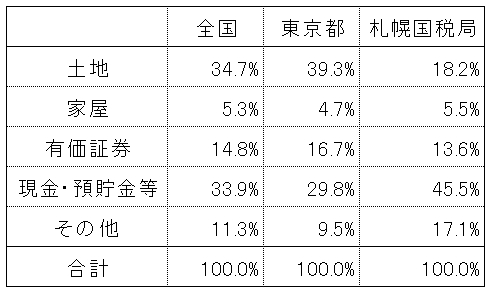

相続財産の構成比では、札幌国税局管内は「土地」の割合が低く、「現金・預貯金等」の割合が高いことが特徴的です。道内の土地価額が割安なことが、課税対象者の割合が低い要因と考えられます。

全国的な傾向としては、「土地」の割合が低下して、「現金・預貯金等」の割合上昇がみられます。

【令和2年相続財産の構成比】

相続税の課税対象となる可能性のある方は、自身が課税の対象となるのかどうかについて、また対象となる場合はどの位の課税がされるのかを国税庁のホームページで確認することができます。

【国税庁】

○相続税の申告要否の簡易判定シート(簡易に判定)

○相続税の申告要否判定コーナー(詳細な判定・税額シミュレーション)

※「相続税の申告のおおよその要否を判定」の「相続税の申告要否判定コーナー」をクリック

(2022.3.16)