低迷する日本経済の立て直しの対策の一つに、社会を変えていくような多くのベンチャー企業を育成、成長させることにより経済を活性化させることがあります。

2022年は「スタートアップ元年」として、国においてもベンチャー企業への各種支援策の検討が進められています。

研究開発型のベンチャー企業が軌道に乗るまでは、大きな資金が必要となります。資金調達の一つとしては個人の投資家に自社の株式を購入してもらう方法があり、それを税制で支援する制度として「エンジェル税制」があります。

【エンジェル税制について】

個人によるベンチャー企業への出資金に対して税を優遇するのが「エンジェル税制」です。

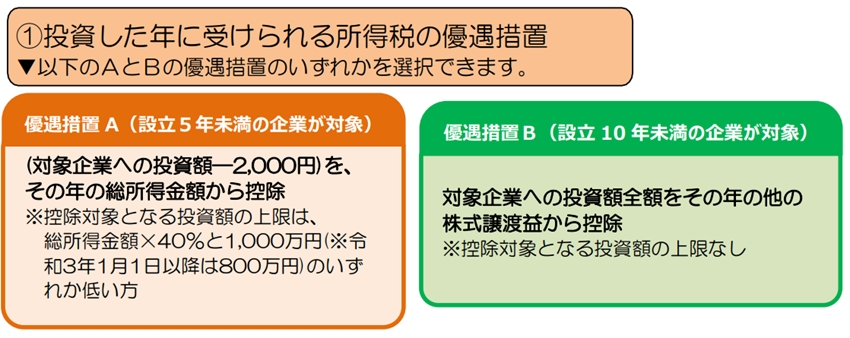

①投資した年に受けられる優遇措置と、②売却等で損失が発生したときに受けられる優遇措置があり、要件を満たしていれば①も②も両方適用可能です。

中小企業庁「エンジェル税制の確認申請の手引き」より

いずれも所得税の制度で、住民税の優遇はありません。

「優遇制度A」については、対象企業への投資額について「寄付金控除」(所得控除の寄付金控除)を適用するというものです。

中小企業庁「エンジェル税制の確認申請の手引き」より

※ベンチャー企業へ投資した年に優遇措置(AまたはB)を受けた場合には、その控除対象金額を取得価額から差し引いて売却損失を計算します。

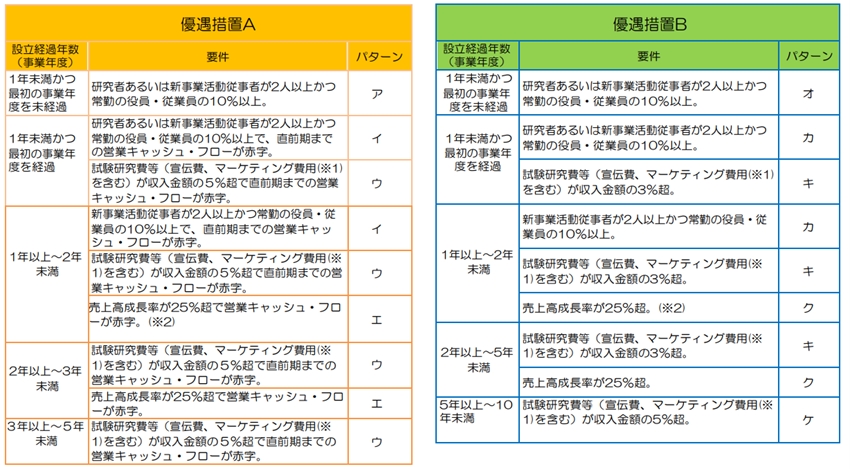

【投資対象企業】

上記①の投資した年に受けられる優遇措置A、Bの対象企業となるためには、それぞれ次の要件を満たすことが必要です。

中小企業庁「エンジェル税制の確認申請の手引き」より

【事前確認制度】

出資を受けるベンチャー企業は、自社が「エンジェル税制」が適用できる企業であれば、個人の投資家に対して税制メリットをアピールすることができます。ただし上記の通り、適用要件について判断が難しいものもあります。その場合は、事前に自社が適用を受けられるかどうかを役所(都道府県)に確認してもらうことができます(事前確認制度)。

事前確認を受けると、中小企業庁のホームページでも企業名が公表され、対象企業であることが明確になります。

なお、エンジェル税制の適用については、様々な要件や手続きが定められております。実施にあたっては税理士等の専門家に確認ください。

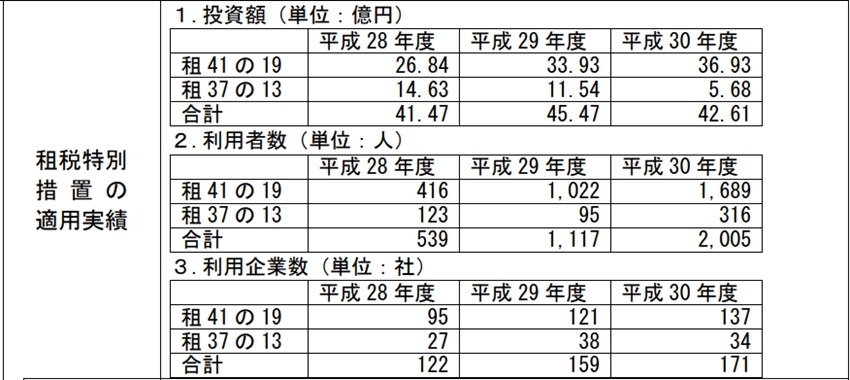

【エンジェル税制の適用実績】

エンジェル税制の過去の適用実績については下表のとおりで、平成30年度で投資額42.61億円、利用者数は増加傾向にはありますが2005人にとどまっています。

「令和2年度税制改正(租税特別措置)要望事項(経済産業省中小企業庁経営支援部創業・新事業促進課」より

※「租第37の13」は「特定中小会社が発行した株式の取得に要した金額の控除等」(優遇措置A)、「租第41の19」は「特定新規中小会社が発行した株式を取得した場合の課税の特例」(優遇措置B)

制度が複雑でもあり、企業側でも本制度を知らない企業が多いと思われます。令和2年度の改正により、対象企業の拡大、手続きの一部緩和や株式投資型クラウドファンディング事業者も対象とするなど改善されており、今後活発な活用が期待されます。

【ベンチャー企業への資金支援について】

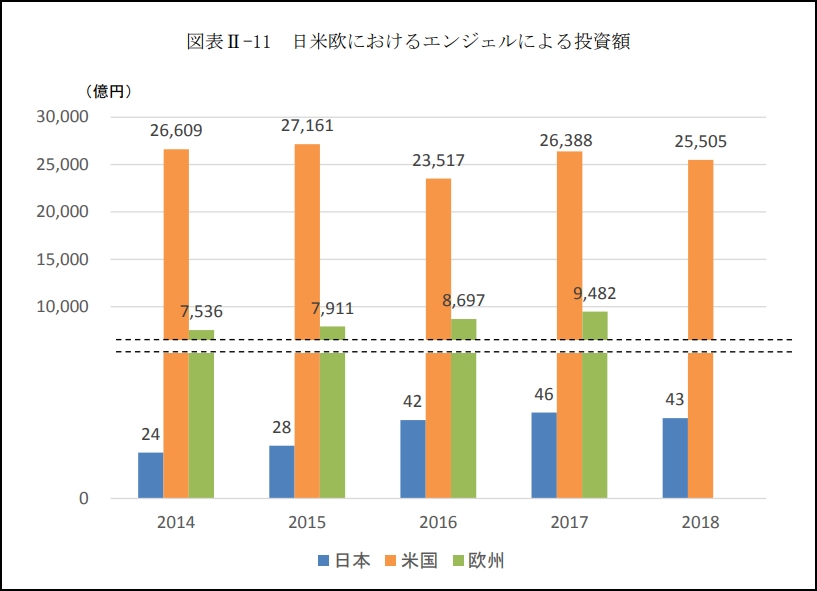

5月7日の日経新聞で、「日本のベンチャー投資額 米の100分の1」という記事がありました。100分の1というのも驚きですが、ベンチャー投資流入額は日本は11位、全体に占める割合は0.57%と極めて低い水準にとどまっております。このままだと今後も世界との格差が拡大し、日本の経済的地位の低下が一層進むことにとなってしまいます。

欧米では個人がベンチャー企業に投資するエンジェル投資が活発に行われています。日本は欧米と比較して際立って少ない金額となっています。

「エンジェル税制活用による地方ベンチャー企業活性化に係る調査委託事業報告書」(令和元年11月 みずほ情報総研)より

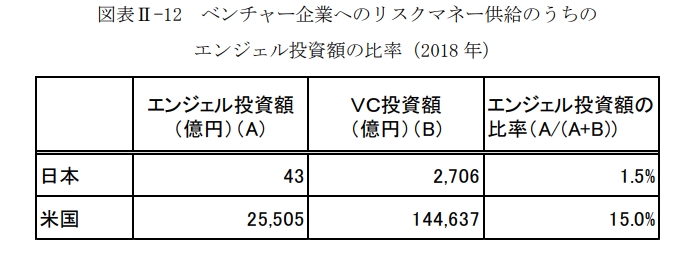

また、ベンチャーキャピタル(VC)による投資額とエンジェル投資額の割合を米国と比べた数字が下表となります。米国ではエンジェル投資額の割合が日本の10倍あり、個人投資家がベンチャー企業の大きな支援者となっていることがわかります。

「エンジェル税制活用による地方ベンチャー企業活性化に係る調査委託事業報告書」(令和元年11月 みずほ情報総研)より

(2022.5.19)