令和4年度税制改正において、税理士試験の受験資格要件が一部緩和されました。若い世代の受験者が減少傾向にあることから、若い世代がチャレンジしやすい制度を目指しての改正です。

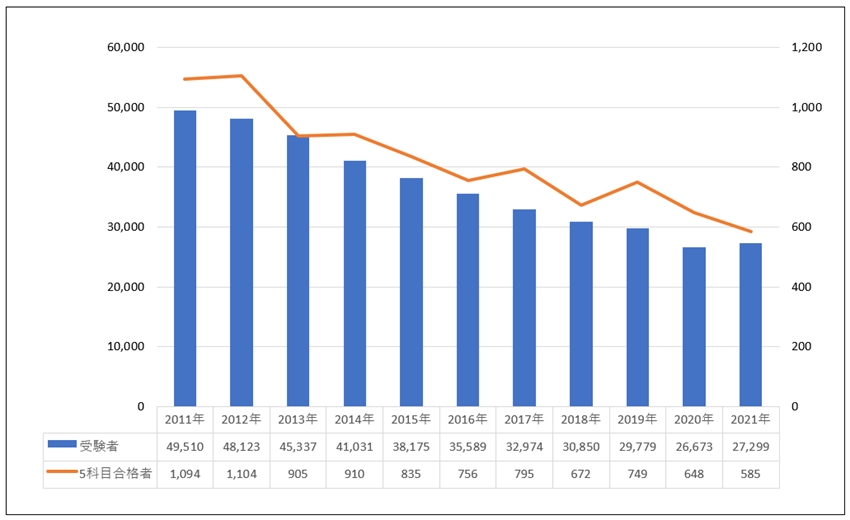

【税理士試験の受験者と合格者の状況】

税理士試験の受験者の減少傾向が続いています。令和3年度試験では受験者数は前年を上回ったものの、2011年の49,510人→2021年の27,299人と10年で45%の減少となっています。

受験者数の減少にともなって、税理士として登録が可能となる5科目合格に達する受験者(5科目合格者)も減少しています。こちらは2011年の1,094人→2021年の585人となっており、やはり10年で46%の減少となっています。

〔税理士試験受験者数と5科目合格者数推移〕

国税庁ホームページ 税理士試験結果より作成

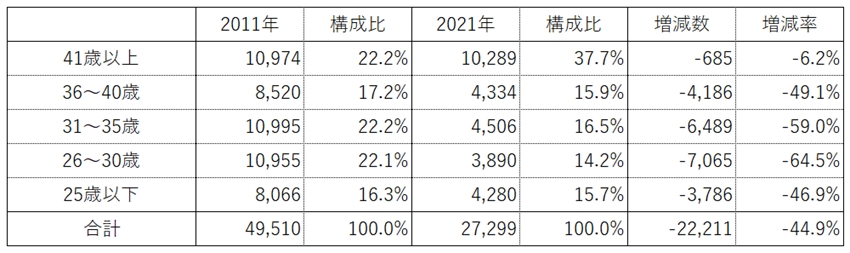

受験者の年代層が変化してきており、「41歳以上」の中高年の年代では受験者数が横ばいなのに対し、若い世代の受験生が大幅に減少してきています。

〔年代別税理士試験受験者数〕

国税庁ホームページ 税理士試験結果より作成

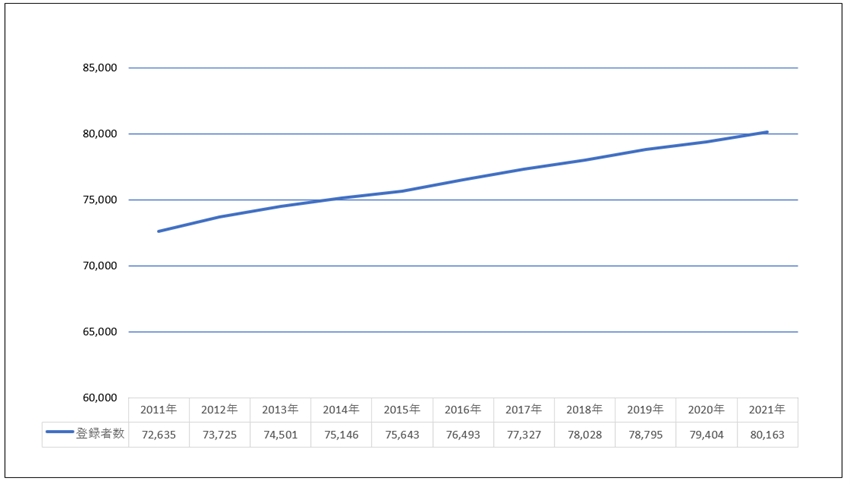

【税理士登録者数の推移】

試験合格者数の減少が続いていることから、全体の税理士数も減少しているのかと思いきや、実は税理士として登録している人は順調に増加しています。10年間で約1割増加しています。

〔税理士登録者数の推移〕

日本税理士連合会会報「税理士界」より作成

この理由は、税理士となるのは試験合格者だけではないからです。

【税理士資格取得のコースと新規登録者】

税理士になるには、税理士試験に合格する以外にもいくつかのルートがあります。

税務署OBの方で税理士として登録されている方がいるのは、多くの方がご存じだと思います。

現状では、次のいずれか一つに該当する者が、税理士となる資格があります

| (1)税理士試験に合格した者であること(会計2科目・税務3科目の計5科目)

(2)税理士試験を免除された者であること(学位や職歴により1~5科目が免除されます) ①学位による免除 修士又は博士の学位を授与された者は、試験の一部が免除されます。 大学院で修士の学位をとることによって1科目または2科目が免除されます。 ②国税従事者における免除 10年又は15年以上税務署に勤務した国税従事者は、税法に属する科目が免除されま す。23年又は28年以上税務署に勤務し、指定研修を修了した国税従事者は、会計学に 属する科目が免除されます。 (3)弁護士(弁護士となる資格を有する者を含む。) (4)公認会計士(公認会計士となる資格を有する者を含む。) |

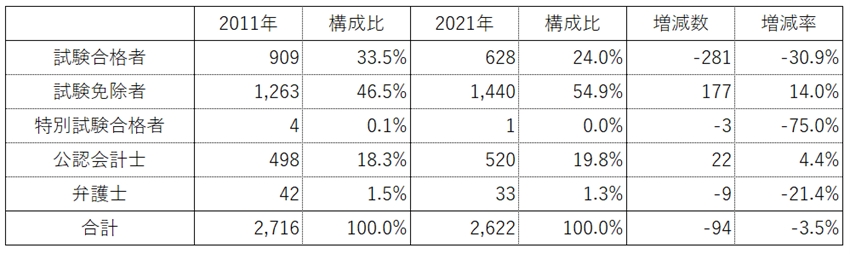

2011年と2021年度に新たに税理士として登録した人の上記区分による人数は、次の通りです。

〔税理士新規登録者の内訳〕

日本税理士連合会会報「税理士界」より作成

「試験合格者」(5科目合格者)の割合は年々低下し、2011年には全体の3分の1程度であったのが、2021年には4分の1をも下回ることとなっています。一方「試験免除者」が増加し、半数を超えています。「試験免除者」には①学位による免除と、②国税従事者における免除がありますが内訳は分かりません。ただ、大学院の学位を取得しての試験免除者が相当増えているようです。また「公認会計士」も毎年2割近く存在しています。

このように税理士といっても、それぞれ資格の取得方法も違うので、経験や得意不得意といったことも人によってそれぞれです。

試験合格者の割合がここまで低いのは、他の士業ではみられないことでしょう。このまま税理士試験の受験者数が減少してしまうと、試験合格者の登録数が公認会計士の登録者数を下回ってしまう可能性もあり得ると思います。是非若い世代の方には税理士試験にチャレンジしていただきたいと思います。

(2022.5.20)