令和5年10月から、「インボイス制度」が導入されます。昨年10月からは「適格請求書発行事業者」の登録も始まり、“インボイス”という言葉を耳にした人も多いでしょう。

【消費税の仕組み】

インボイスの理解のために、まず消費税の仕組みを確認します。

事業者が納税する消費税は、基本的に「預かった消費税」―「支払った消費税」の金額です

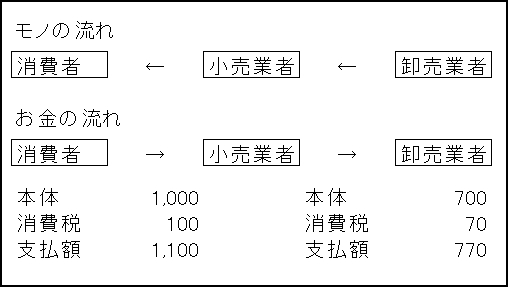

(例)小売業者が卸売業者より700円で仕入れて、消費者に1,000円で販売した場合

小売業者は、商品の販売により消費者から売上代金として、本体価格1,000円と消費税100円の合計1,100円を受け取ります。卸売業者に対しては仕入代金として、本体700円と消費税70円の合計770円を支払います。

小売業者が納税する消費税は、「預かった消費税」―「支払った消費税」ですので、100円-70円=30円となります。(小売業者の利益は1,000円-700円で300円となり、消費税は損益には関係しません。)

ここで「支払った消費税」70円を差し引いて納税する消費税額を計算することを「仕入税額控除」といいます。「仕入税額控除」ができる要件として、取引についての「請求書等」を保存しなければならないことになっています。

【インボイス制度】

「インボイス」とは「適格請求書等」のことで、「インボイス制度」は「適格請求書等保存方式」のことをいいます。仕入税額控除を行う場合に、従来の「請求書等」ではなくて「適格請求書等」を保存しなければならないことになります。(「請求書等」には納品書、領収書、レシート等が含まれます)

「適格請求書等」を発行できるのは、「適格請求書発行事業者」として登録された事業者で、登録された事業者の情報は公表されることになっています。

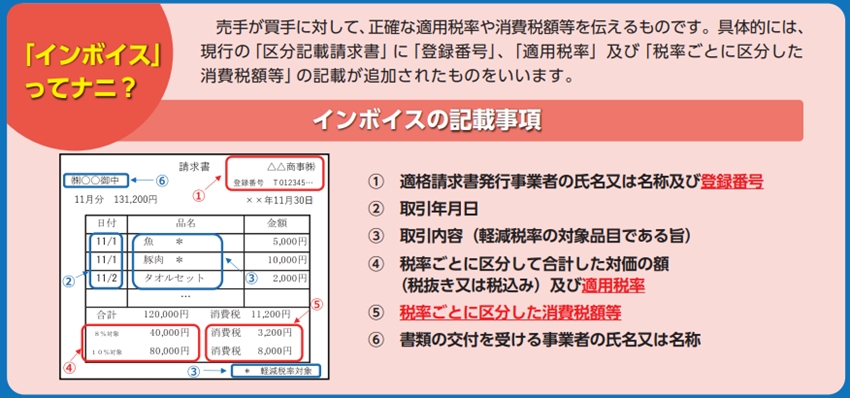

【インボイスの記載事項】

インボイスの記載事項は次の通りです。

国税庁パンフレット 「(令和3年7月) 令和3年10月1日登録申請受付開始!」より

これまでの「請求書等」との違いは、「登録番号」、「適用税率」、「税率ごとに区分した消費税額等」の記載が必要になります。

【免税事業者の対応】

免税事業者は「適格請求書発行事業者」として登録できません。そのため事業者は、免税事業者の発行する適格請求書ではない請求書では「仕入税額控除」ができなくなります。(ただし、経過措置あり)

課税売上高が1,000万円以下の免税事業者は、消費税の課税事業者を選択して「適格請求書発行事業者」となるか、そのまま免税事業者として続けるかの検討が必要となります。

国では、免税事業者とその取引先の必要な対応の検討を進めるために、次の資料を用意しています。

中小企業庁 「免税事業者及びその取引先のインボイス制度への対応に関するQ&Aについて」

(2022.3.24)